糖尿病诊疗行业分析

一、糖尿病行业概况

1.1 糖尿病定义

糖尿病(diabetes mellitus)是因胰岛素绝对或相对分泌不足以及靶组织细胞对胰岛素敏感度感性降低引起蛋白质、脂肪、水和电解质等一系列代谢紊乱综合征。糖尿病的主要临床表现为多饮、多尿、多食和体重下降,以及高血糖、尿液中含有葡萄糖等。糖尿病长期不治疗,会导致各种组织,特别是眼、肾、心脏、血管、神经的慢性损害以及功能障碍。

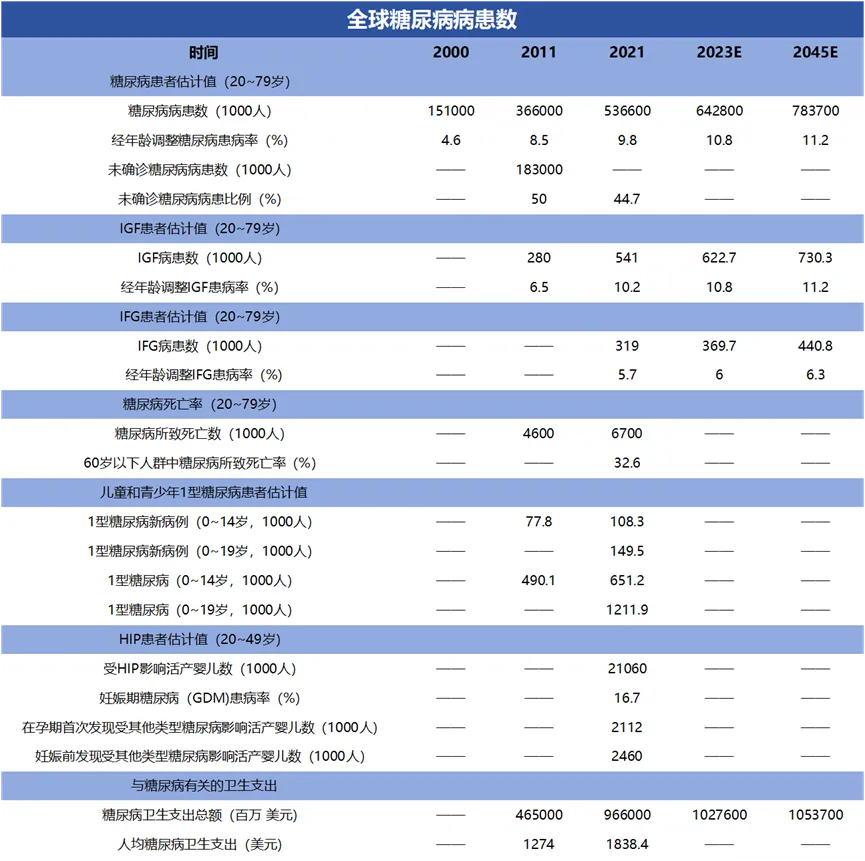

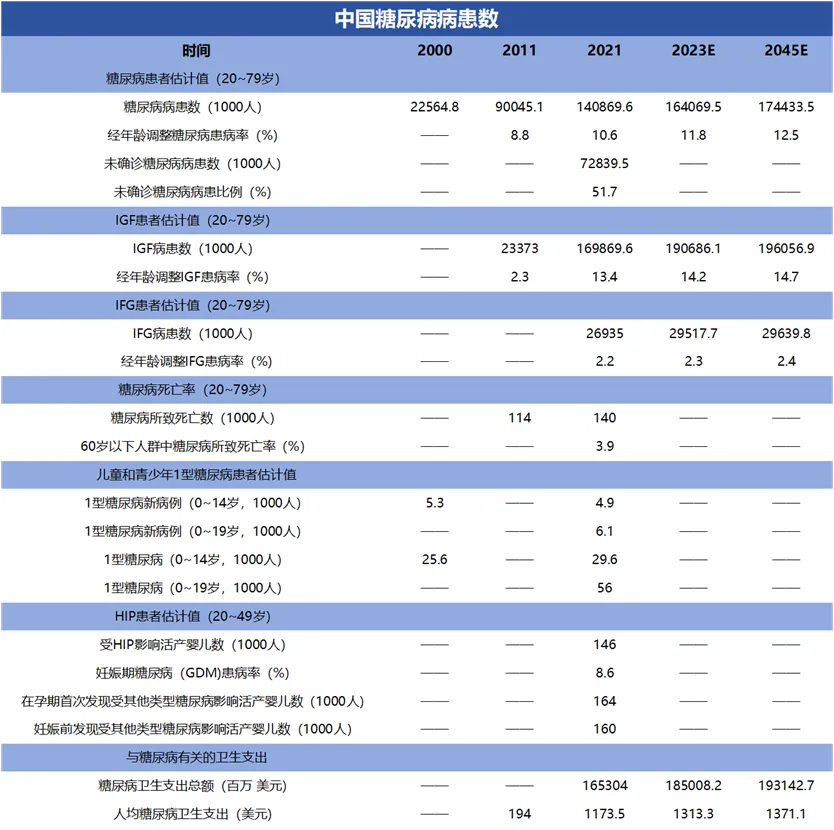

据IDF世界糖尿病报告指出,2021年全球成年糖尿病患者人数达到5.37亿,患病率为9.8%,未确诊糖尿病患者比例为44.7%。中国糖尿病报告患者人数达1.4亿人,占全球报告患者总人数的26.2%,患病率为10.6%,且持续增长,未确诊糖尿病患者比例为51.7%。

1.2 糖尿病分类

1.3.1 全球糖尿病病患情况

2021年,全世界5.37亿成年人(20~79岁)患有糖尿病,占全世界成年人口的9.8%,预计到2030年和2045年,全球糖尿病患者总数将增至6.43亿(10.8%)和7.84亿(11.2%),估计有44.7%的成人糖尿病患者,约2.4亿人未被确诊,其中81%的病患生活在低、中等收入国家。2021年,糖尿病造成的全球卫生支出约为9660亿美元,较2011年增长了107%。排除COVID-19等意外死亡事件影响,估计2021年约有670万成年人死于糖尿病或其并发症,占全球全因死亡人数的12.2%。

2021年全球糖尿病人分布,西太平洋为2.06亿,东南亚9020万,中东和北非7267万,欧洲6142万,北美和加勒比地区5054万,南美和中美3249万,非洲2363万。

1.3.2 中国糖尿病病患情况

数据来源:2021 IDF 全球糖尿病地图

表3 中国糖尿病病患数年趋势图

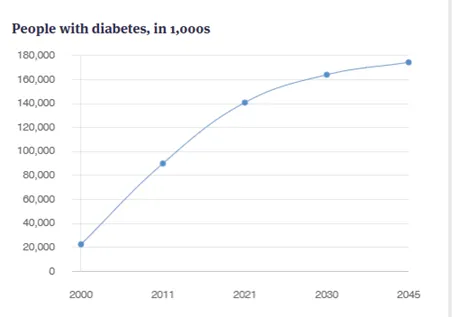

2011年~2021年,我国糖尿病患者人数由9000万增加至1.4亿,增幅56%,其中约有7283万名患者尚未被确诊,占比51.7%。根据IDF预测未来20年,虽然我国糖尿病率增幅趋于下降,但患者基数变化不大,将增加到2030年的1.64亿和2045年的1.75亿。2021年,我国糖尿病医疗支出达到1653亿美元,位居全球第二,仅次于美国的2373亿美元,且增长率为约12%高于美国9.7%。

中国疾病预防控制中心与上海交通大学公共卫生学院研究团队利用2015年至2017年中国营养与健康监测(CNHS)调查数据进行了全国范围的横断面调查(纳入8401名成年糖尿病患者)。2023年8月《中国糖尿病护理达标现状:一项全国性的横断面研究》的研究报告发表于顶级学术期刊《内科学年鉴》,通讯作者为中国疾病预防控制中心营养与健康所丁钢强教授和上海交通大学公共卫生学院王慧教授,该报告显示我国成年糖尿病患者糖化血红蛋白(HbA1c)、血压(BP)和低密度脂蛋白胆固醇(LDL-C)达标率分别为64.1%、22.2%和23.9%(简称“ABC”目标),“ABC”全部达标的比例仅为4.4%,远低于美国的21%、加拿大的15%以及日本的16%。

据IDF统计,2021年全球糖尿病患者(20-79岁)多达5.37亿,预计到2045 年全球糖尿病患者将达到6.43亿,我国是糖尿病患者(20-79岁)人数最多的国家,2021年达到了1.41亿,2045年可能达到1.64亿。糖尿病人均治疗费用,美国1838美元以上,国内1173美元左右。随着城市化、老龄化和超重肥 胖患病率的增加,诊断率、治疗率的提高,未来5年,中国糖尿病医疗市场有望突破千亿美元大关。

综上所述,所以我国将在未来逐步成长为第一大体量的糖尿病医疗市场。

二、糖尿病诊治市场分析

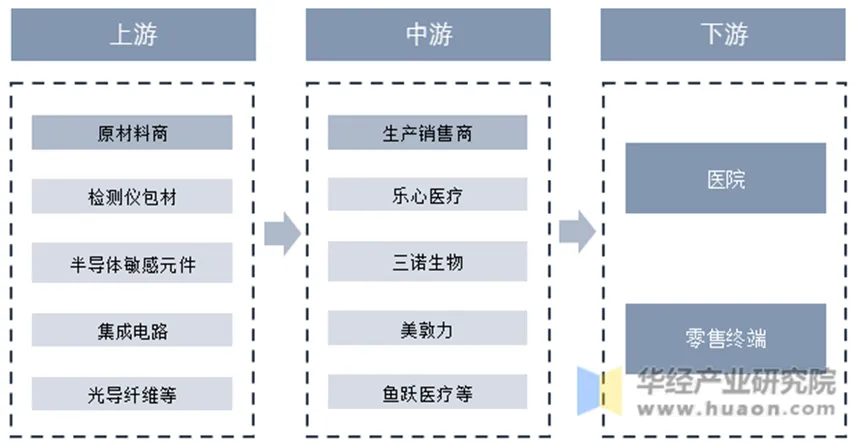

2.1 血糖检测

图1 糖尿病检测产业链

2.2 BGM

资料来源:华经产业研究院

BGM起步较早、价格较低、市场接受度高,在血糖监测市场中占比超过50%的市场份额,BGM的销售额不仅包括血糖仪、采血笔,还包括采血针、配套试纸等一次性耗材。

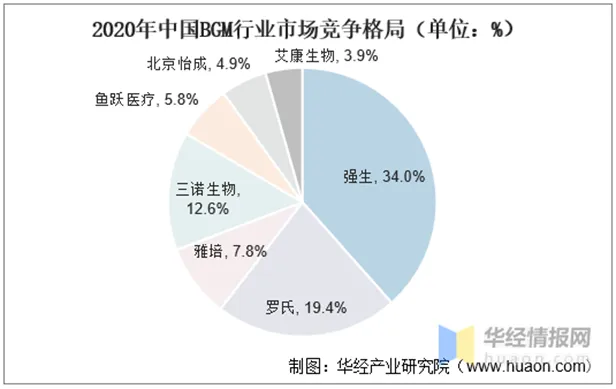

图3 2020年中国BGM行业市场竞争格局

从市场竞争格局看,2020年,中国BGM市场中,强生、罗氏、雅培分别占据34%、19.4%、7.8%的市场份额。最大的国产厂商三诺生物仅占2020年国内市场的12.6%,2023年上半年,实现营业收入20亿元,同比增长8.5%,血糖检测系统13.76亿元,同比增长5.12%,总市值178亿元。国产化率还有很大的提升空间。

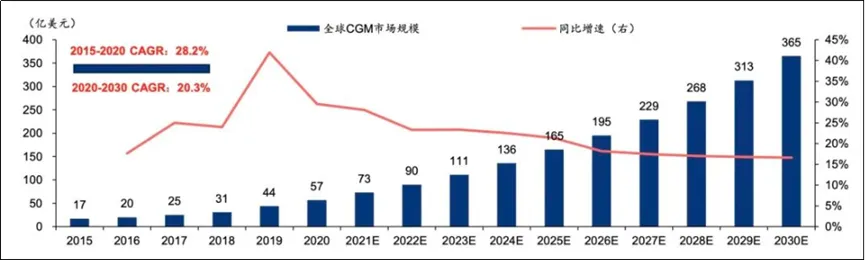

2.3 CGM

资料来源:灼识咨询

雅培作为全球联系血糖检测龙头企业,斥资4.4亿欧元扩大其FreeStyle Libre CGM的产能,该产品现全球用户群体已经超过400万,最新一代FreeStyle Libre 3于2022年5月获得FDA认证。

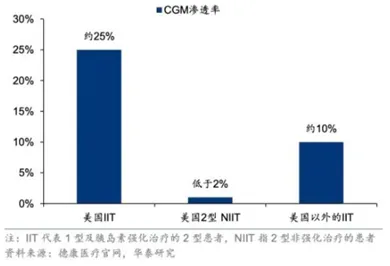

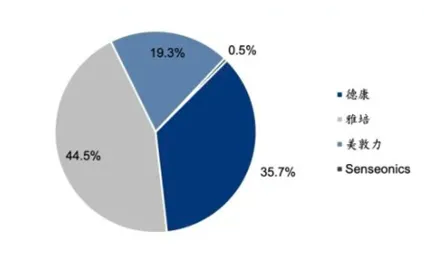

从市场竞争格局来看,全球市场高度集中,且渗透率不高,主要被德康、雅培、美敦力三家主导,分别为35.7%、44.5%和19.3%。截至20年底,美国CGM市场渗透率(基于1型+胰岛素强化治疗的2型患者适应症)仅约25%,与指尖血测血糖超过90%的渗透率相比仍然较低。全球除美国以外的CGM市场(德康目前可触及的,主要是欧洲市场)渗透率则仅约10%。

资料来源:Bloomberg德康医疗官网

我国CGM市场目前仍处于发展初期,截至2021年2月,整个市场以2家外资厂商(雅培、美敦力)和五家较小体量的国产厂商构成。并且中国CGM市场集中度较高,仅雅培一家就占据了整个市场约80%的市场份额,美敦力和其他国产厂商市场份额之和才仅为约20%。国内现有玩家有圣美迪诺、鱼跃医疗、移宇科技、三诺生物。

2.4胰岛素

目前中国糖尿病药物市场不容乐观,院内由外资企业占绝对主导地位,销售占比超80%。国内企业占比仅不到20%,且以仿制为主。

资料来源:药融云全国医院销售(全终端)数据库

2022年全球糖尿病药物市场的规模达到596亿美元,呈现持续增长的态势。胰岛素和DPP-4类药物的销售处于下降趋势,而GLP-1及SGLT-2类药物则保持高速增长。其中,GLP-1的销售额为226亿美元,SGLT-2的销售额为124亿美元。从2022年全球糖尿病药物排行榜中可以看出,注射制剂总体要比口服药更加畅销,排名更靠前。其中司美格鲁肽销售额高达85.74亿美元,稳居TOP1;其次是度拉糖肽,销售额为74.4亿美元。口服降糖药中,排名前2款分别为恩格列净与达格列净。

图7 2022年糖尿病品类格局及糖尿病药物销售额排行

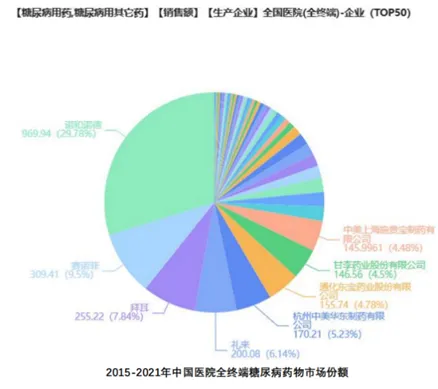

2021年中国糖尿病药物市场的销售额达到575.71亿,其中糖尿病注射制剂略高于口服降糖药,分别占比55.66%与44.34%。诺和诺德占40.98%的市场份额,其次是赛诺菲(11.53%)、礼来(8.26%)。国内药企中,通化东宝、甘李药业,排名四、五名,占比均在7%左右。

资料来源:药融云全国医院销售(全终端)数据库

糖尿病注射剂中,门冬胰岛素(30%)、甘精胰岛素(30%)、精蛋白重组人胰岛素(10%)依次在国内糖尿病药物市场中排名前三,占据了绝大部分市场,门冬胰岛素、甘精胰岛素销售额超均70亿。其次还有混合重组人胰岛素(4%)、利拉鲁肽(8%)、精蛋白锌新重组赖脯胰岛素(5%)、德谷胰岛素(5%)等。

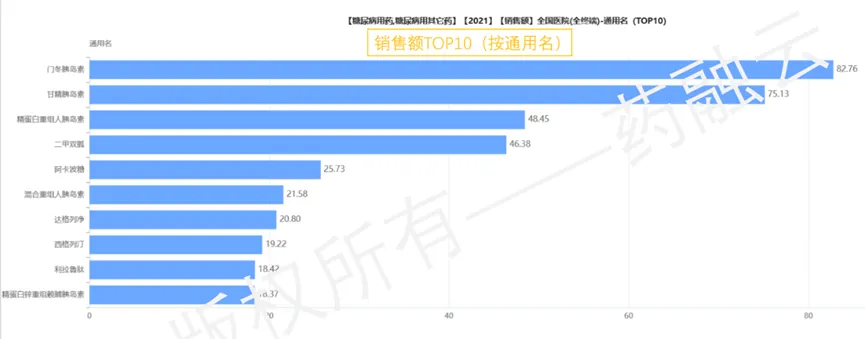

口服降糖药中,二甲双胍最为畅销,销售额为46.38亿元,排在国内糖尿病药物市场的第二梯队,又占据口服降糖药的24%市场。阿卡波糖、达格列净、西格列汀市场占比也均在一成以上。

截至2023年3月23日(4+7试点到第七批集采,第八批集采名单中没有糖尿病药物),糖尿病药物先后被纳入了8次国家集采,共有335个品种,最高降价99.4%,平均降幅约58%,涉及四百多家企业。基本上以单方制剂为主,复方制剂仅有一个;双胍、磺脲类、DPP4均通过比较多。

1、糖尿病整体市场空间广阔

2021年,全世界5.37亿成年人(20~79岁)患有糖尿病,占全世界成年人口的9.8%,预计到2030年和2045年,全球糖尿病患者总数将增至6.43亿(10.8%)和7.84亿(11.2%)。2021年,糖尿病造成的全球卫生支出约为9660亿美元,较2011年增长了107%。

2011年~2021年,我国糖尿病患者人数由9000万增加至1.4亿。根据IDF预测未来20年,患者基数将增加到2030年的1.64亿和2045年的1.75亿。2021年,我国糖尿病医疗支出达到1653亿美元,位居全球第二,且增长率为约12%高于美国9.7%,未来可能成为全球第一大市场。

2、糖尿病检测方向,需求持续增长, CGM将会是未来发展方向,慢病管理未来市场空间广阔

连续血糖检测属于新的糖尿病获得多项临床指南推荐,且行业技术壁垒较高(传感器、校准算法、酶固定技术等)。CGM三代技术采用直接电子转移技术目前没有上市销售。全球血糖监测市场2020年268亿美元,中国市场不断扩大,但是占比较低。2015-2020 年 CAGR9.0%, 2020-2030 年复合增长率预计 为 10.7%。CGM复合增长率为17.5%,高于行业平均水平。

3、随着糖尿病新药进入市场,糖尿病用药市场竞争会愈发激烈,瞄准新品种、潜力品种,瞄准长效、口服

中国目前的抗糖尿病药物市场主要由传统药物占据,基本半数被胰岛素占据,余下皆是面世超过20年的常见药物。全球糖尿病药物市场前十名中,更多是GLP-1、SGLT-2此类新型药物。目前诺和诺德、礼来等龙头公司,大力投入口服GLP-1RA和长效一周的注射GLP-1RA。

END

关于三泽